Cập nhật KQKD quý 2/2024 các doanh nghiệp trong danh mục đầu tư dài hạn

- Investi

- 17 thg 7, 2024

- 4 phút đọc

Đã cập nhật: 31 thg 7, 2024

1. CTCP Nhiệt điện Quảng Ninh (QTP)

Link báo cáo quý 2: http://www.quangninhtpc.com.vn/d6/news/Bao-cao-tai-chinh-quy-II-nam-2024--5-216-1774

Doanh thu và lợi nhuận quý 2.2024 có sụt giảm so với cùng kỳ, lý do được BLĐ giải thích là sản lượng điện bán và giá thị trường giảm, bên cạnh đó giá nhiên liệu than đầu vào có xu hướng tăng so với cùng kỳ năm 2023.

Chúng tôi đánh giá việc Q2.2024 QTP có KQKD sụt giảm thì không phải là yếu tố tiêu cực trong dài hạn đối với DN. Việc DN có lợi nhuận biến động theo quý là đặc điểm của ngành điện, phụ thuộc vào nhiều yếu tố như thời tiết, giá nguyên vật liệu đầu vào (được cover 1 phần nhờ hợp đồng PPA với EVN).

Các yếu tố nội tại quan trọng dưới đây vẫn được giữ nguyên:

- Hoạt động kinh doanh hiệu quả

- Dòng tiền kinh doanh ổn định

- Cổ tức đều

Xét về doanh thu và lợi nhuận trong quý thì mọi người có thể thấy nó cũng khá biến động thế nên đây là yếu tố bình thường của QTP

Xét về doanh thu và lợi nhuận bán niên thì nửa năm nay QTP đã đạt được 55% doanh thu 2023 và 63% lợi nhuận sau thuế 2023.

Tổng kết: KQKD quý 2 mặc dù có giảm so với kỳ vọng từ đầu năm của chúng tôi, nhưng các giả định về dài hạn của DN không thay đổi, đây vẫn là khoản đầu tư hấp dẫn và an toàn trong dài hạn

2. Tổng CTCP Bảo hiểm Quân đội (MIG)

Link báo cáo:

Quý 2.2024 MIG ghi nhận doanh thu thuần HĐKD bảo hiểm và LNST đều giảm 5% so với cùng kỳ, nguyên nhân theo chúng tôi dự đoán là do tăng trưởng tín dụng của ngân hàng thấp (hiện nay doanh thu bảo hiểm từ mảng bảo hiểm sức khỏe chiếm tỷ trọng lớn, mà mảng này chủ yếu là các sản phẩm bảo an tín dụng nên phụ thuộc vào tăng trưởng tín dụng của ngân hàng)

Tuy quý 2.2024 doanh thu và lợi nhuận sau thuế giảm so với cùng kỳ, nhưng điểm tích cực là LNST 6T.2024 vẫn có sự tăng trưởng nhẹ 5% so với cùng kỳ nhờ vào doanh thu tài chính tăng và chi phí HĐKD bảo hiểm giảm mạnh so với cùng kỳ. Chi phí HĐKD bảo hiểm giảm nhờ việc năm nay đã giảm được các chi phí bồi thường bảo hiểm, trong khi năm 2023 phải ghi nhận đột biến các chi phí bồi thường cho giai đoạn dịch covid delay về.

Điểm tích cực đáng trong chờ trong dài hạn:

- là chi phí bồi thường đột biến cho đợt dịch đã không còn.

- mảng bảo hiểm sức khỏe đã hồi phục trở lại

- mảng đầu tư tài chính đã thận trọng hơn khi giảm tỷ trọng đầu tư vào trái phiếu đã sụt giảm.

Tổng kết: KQKD quý 2 mặc dù chưa bứt phá được như quý 1, nhưng chúng tôi kỳ vọng trong tương lai ngắn DN có thể tiếp tục được đà tăng trưởng vốn có.

3. CTCP Xi măng La Hiên (CLH):

Xi măng La Hiên quý 2.2024 có tín hiệu tích cực khi doanh thu và lợi nhuận sau thuế có sự tăng trưởng so với cùng kỳ. Trong bối cảnh các doanh nghiệp cùng ngành ít nhiều có vài quý thua lỗ trong thời gian khó khăn nhất của ngành xi măng, doanh nghiệp xi măng này đã đi ngược dòng.

Mặc dù các yếu tố nội tại vẫn ổn định nhưng như lý do chia sẻ trước đó, trong giai đoạn tới, nếu có cơ hội tốt hơn CLH chúng tôi sẽ bán clh và chuyển sang cơ hội tốt hơn.

4. Ngân hàng thương mại cổ phần Quân đội (MBB):

Link báo cáo: https://www.mbbank.com.vn/resources/files/CBTT/2024/T7/mbb.cbtt-bao-cao-tai-chinh-hop-nhat-q2.2024.pdf

Investi đánh giá ngân hàng dựa trên yếu tố:

(a) Ngân hàng hoạt động hiệu quả

(b) Có chiến lược an toàn vì bản thân ngân hàng là một dạng DN đầu tư vốn thế nên chỉ cần làm tốt hoạt động huy động và cho vay đã giúp DN có sự bền vững nhât định, có thể đánh giá thêm các tiêu chí: không đầu tư các lĩnh vực mạo hiểm, trích lập dự phòng lớn, nợ xấu thấp.

(c) Ban lãnh đạo có tài năng và thận trọng

Để cụ thể hơn, chúng ta có thể đánh giá dựa trên các bộ tiêu chí sau

Màu vàng là chấp nhận được; Màu xanh là đạt; Màu đỏ là không đạt

2023 | Q2.2024 | |

VCSH/TTS | 10.23% | 10.54% |

Tỷ trọng dư nợ xây dựng và bđs/tổng dư nợ | 11.95% | 10.8% |

Tốc độ tăng trưởng nợ xấu nhóm 3-5 | -23% yoy | +12.43% so với Q4.2023 |

Khoản lãi dự thu | thấp | thấp |

Chứng khoán nợ phát hành bởi TCKT trong nước/VCSH | 65.1% | 60.5% |

Bảo lãnh cam kết ngoại bảng/VCSH | 0.28% | 0.44% |

Tỷ lệ bao phủ nợ xấu | 117% | 102% |

Casa | Cao hơn trung bình ngành | Cao hơn trung bình ngành |

Expense Spread | 2.44% | 1.18% (bán niên) |

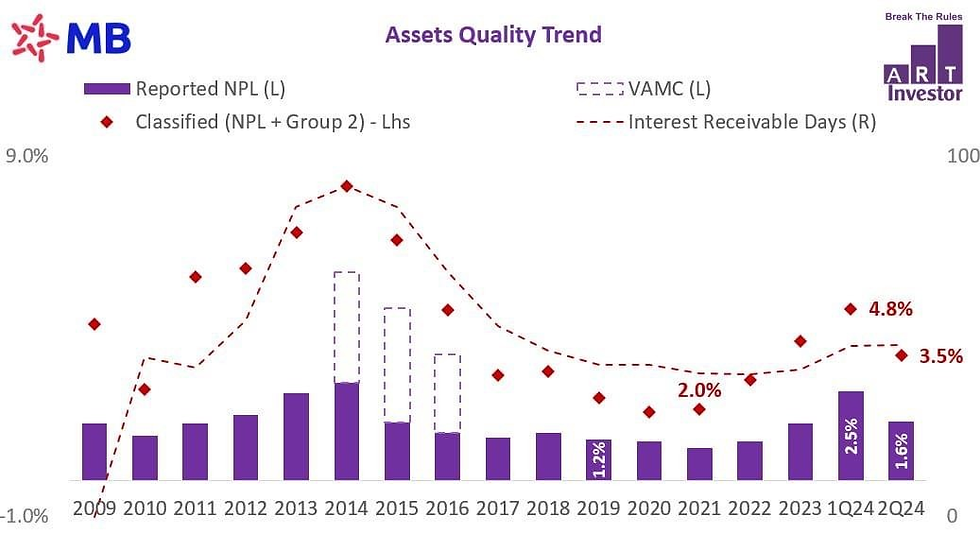

Đánh giá dựa trên bảng tiêu chí trên thì cho thấy các khoản đầu tư rủi ro của MBB đã được giảm thiểu, chất lượng tài sản và casa tiếp tục được cải thiện (Tỷ lệ CASA cao nhất ngành). Tỷ lệ nợ xấu có tăng so với cuối 2023, tuy nhiên xét về tỷ trọng trên tổng dư nợ đã có sự sụt giảm -> có khả năng nợ xấu bắt đầu tạo đỉnh (hình dưới)

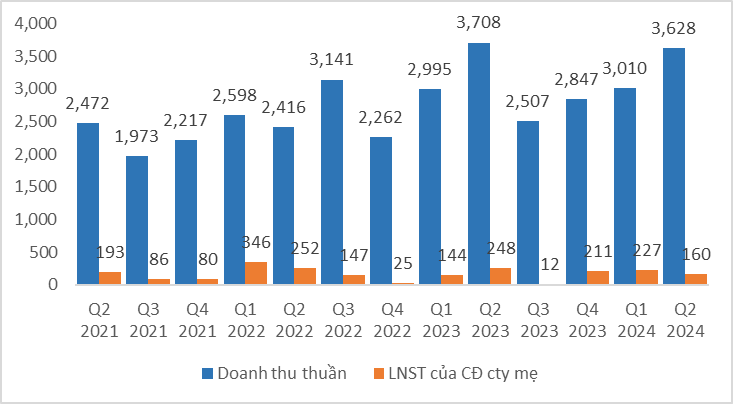

Doanh thu q2.2024 tuy giảm nhẹ so với q2.2023 nhưng nhờ tiết giảm chi phí và nhờ lợi nhuận từ các mảng khác như mảng dịch vụ, từ mảng thu hồi xử lý nợ,... đã giúp lợi nhuận MBB tăng 22%. Và đây là quý có lợi nhuận cao nhất trong 10 quý gần đây.

Kỳ vọng giai đoạn tới MBB sẽ tiếp tục khả năng hoạt động hiệu quả và ưu tiên sự an toàn trong chiến lược kinh doanh hơn.

Comments