Cập nhật kết quả kinh doanh các doanh nghiệp trong danh mục dài hạn 2023

- Investi

- 4 thg 2, 2024

- 5 phút đọc

Đã cập nhật: 5 thg 2, 2024

1. CTCP Xi măng La Hiên (mã CLH)

CLH năm 2023 ghi nhận việc sụt giảm doanh thu và lợi nhuận, nguyên nhân do thị trường bất động sản bị đóng băng khiến cho nhu cầu xi măng cũng giảm sút.

Tuy nhiên, CLH vẫn quản trị chi phí tốt để đảm bảo tỷ lệ ROIC và ROE trên 20%.

Về cơ bản các yếu tố nội tại của doanh nghiệp vẫn được duy trì:

(a) Thị phần tại Thái Nguyên vẫn được duy trì khi không có đối thủ nào mới xuất hiện

(b) Doanh nghiệp vẫn duy trì hiệu quả hoạt động, tài chính ổn định

Điều duy nhất khiến cho CLH chưa thể thành công trong góc nhìn NĐT như QTP là doanh nghiệp này chưa thể nâng cao khả năng chi trả cổ tức - công ty dạng cash-cow trong khi nó hội đủ đầy đủ khả năng để tăng tỷ lệ cổ tức nhằm đem lại giá trị cao hơn cho cổ đông như:

(a) DN không có kế hoạch đầu tư phát triển

(b) DN kinh doanh hiệu quả và có dòng tiền đủ ổn định để trả cổ tức

Do đó, trong đợt đại hội cổ đông tới chúng tôi sẽ tiếp tục đặt câu hỏi này cho ban lãnh đạo doanh nghiệp để chúng ta có thể tối ưu hóa khoản đầu tư tại CLH.

2. CTCP Nhiệt điện Quảng Ninh (mã QTP)

QTP năm 2023 chứng kiến doanh thu tăng cao nhất lịch sử nhưng lợi nhuận sụt giảm, vì hai lý do:

(a) Nửa đầu năm, QTP vẫn chịu ảnh hưởng khi giá than còn neo ở mức cao, khiến giá vốn còn tăng mạnh

(b) Quý 3.2023, QTP có đại tu một tổ máy khiến chi phí tăng cao.

Tuy lợi nhuận sụt giảm, QTP vẫn giữ được hiệu quả sản xuất kinh doanh tốt với ROE và ROIC trên mốc 10%.

QTP đang đi đúng hướng để trở thành một dạng doanh nghiệp cash-cow (DN đầu tư ăn cổ tức) khi tỷ lệ cổ tức những năm gần đây đang tăng dần, tính riêng năm 2023 doanh nghiệp đã trả cổ tức trị giá 3.000đ/cp

Tính đến cuối năm 2023, nợ vay của QTP chỉ còn 316 tỷ, dự kiến trả hết nợ vào 2024. Tài sản cố định QTP dự kiến hết khấu hao trong 3-4 năm nữa. Một điểm cần chú ý đó là tỷ lệ khấu hao của QTP đang giảm dần khi gần trả hết nợ vay, đây là điểm thường thấy ở các công ty nhiệt điện (ví dụ như PPC), việc giảm dần khấu hao giúp lợi nhuận doanh nghiệp được gia tăng.

Điều tiêu cực duy nhất mà chúng tôi thấy ở QTP là dòng tiền bị EVN chiếm dụng tăng dần qua các năm, tuy chưa có gì nguy hiểm nhưng đây là yếu tố cần theo dõi thêm.

3. Tổng CTCP Bảo hiểm Quân đội (mã MIG)

Với một doanh nghiệp bảo hiểm, điều Investi quan tâm gồm:

(a) hoạt động kinh doanh hiệu quả, không cần chạy đua theo câu chuyện lợi nhuận để cải thiện được tỷ lệ chi phí kết hợp thấp

(b) vì bảo hiểm là DN kinh doanh vốn, thế nên các khoản đầu tư của ngành bảo hiểm là khoản chiếm tỷ trọng lớn trong tài sản -> cần đầu tư cẩn trọng và an toàn

Ở MIG, yếu tố (a) đã đạt được chuyện về hoạt động hiệu quả, còn quá trình tiết giảm chi phí vẫn đang trong quá trình. Cụ thể:

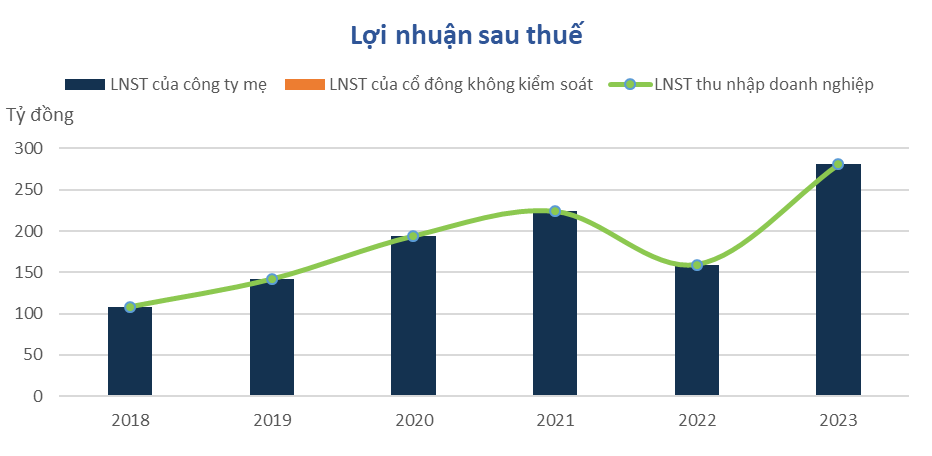

Năm 2023, doanh thu MIG vẫn sụt giảm đôi chút so với năm 2022 do kinh tế suy thoái + những bê bối liên quan đến ngành bảo hiểm khiến nhu cầu bảo hiểm cũng sụt giảm. Mặc dù doanh thu sụt giảm nhưng lợi nhuận sau thuế của MIG vẫn tăng trưởng tốt nhờ tiết giảm được chi phí và do doanh thu tài chính (lãi tiền gửi, lãi ủy thác) tăng mạnh. Chưa kể năm 2022 cũng là năm mà các khoản chi phí bồi thường tăng mạnh, do từ giai đoạn 2020-2021 (thời điểm đại dịch Covid) bị delay các khoản phí bồi thường và ghi nhận trong 2022.

Đây là năm đầu tiên ghi nhận mảng bảo hiểm sức khỏe có sự sụt giảm, từ chiếm 35% doanh thu năm 2022, nay chỉ còn 29.8% doanh thu năm 2023.

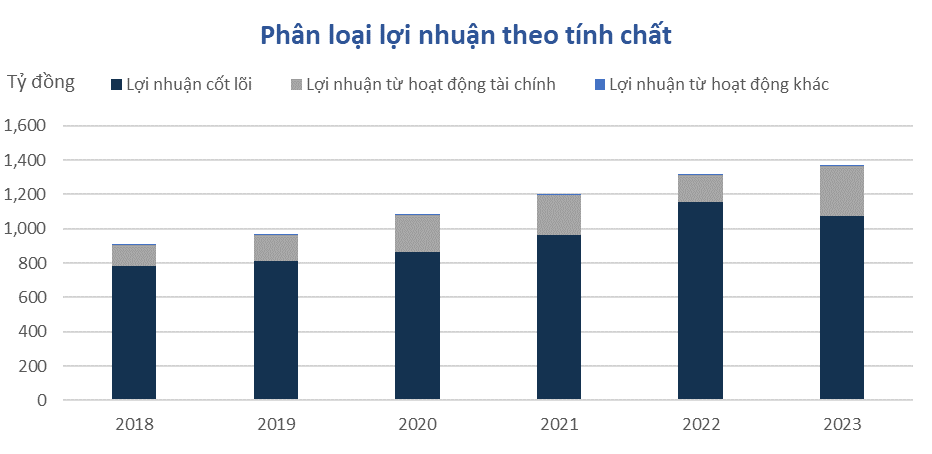

Về mặt chi phí, thì năm 2023 MIG đã tiết giảm được chi phí so với giai đoạn 2020-2022, nếu MIG tiếp tục tăng trưởng mà vẫn giữ được đà tiết giảm chi phí thì càng nâng cao được khả năng cạnh tranh của doanh nghiệp (ví dụ như ABI là DN bảo hiểm duy nhất có tỷ lệ chi phí kết hợp <90%).

Yếu tố (b) của MIG đã được cải thiện đôi chút khi danh mục đã giảm bớt được tỷ trọng trái phiếu và tập trung vào tiền gửi, tiền ủy thác đầu tư tại MB Capital.

Tổng kết, MIG được chúng tôi xếp hạng vào doanh nghiệp tăng trưởng, nhưng năm nay có dấu hiệu chững lại về doanh thu, tuy nhiên các yếu tố về chi phí, danh mục đầu tư được cải thiện. Các yếu tố nội tại doanh nghiệp vẫn được giữ nguyên, nhưng đây là case cần theo dõi thêm để đảm bảo các yếu tố tăng trưởng của DN trong tương lai bền vững.

4. Ngân hàng thương mại cổ phần Quân đôi (mã MBB)

Năm 2023 tiếp tục chứng kiến một năm tăng trưởng mạnh của MBB với doanh thu tăng 7.38% so với 2022, lợi nhuận sau thuế tăng 18.2% so với 2022.

Investi đánh giá ngân hàng dựa trên yếu tố:

(a) Ngân hàng hoạt động hiệu quả

(b) Có chiến lược an toàn vì bản thân ngân hàng là một dạng DN đầu tư vốn thế nên chỉ cần làm tốt hoạt động huy động và cho vay đã giúp DN có sự bền vững nhât định, có thể đánh giá thêm các tiêu chí: không đầu tư các lĩnh vực mạo hiểm, trích lập dự phòng lớn, nợ xấu thấp.

(c) Ban lãnh đạo có tài năng và thận trọng

Để cụ thể hơn, chúng ta có thể đánh giá dựa trên các bộ tiêu chí sau

- VCSH/TTS 2023 của MBB: 10.23% (ở ngưỡng chấp nhận được)

- Tỷ trọng dư nợ xây dựng và bđs/ tổng dư nợ: 11.95% (ở ngưỡng chấp nhận được)

- Tốc độ tăng trưởng nợ xấu nhóm 3-5 là giảm 23% so với năm 2022

- Khoản lãi dự thu không chênh lệch quá lớn là tốt

- Chứng khoán kinh doanh chiếm 81% vốn chủ sở hữu năm 2023 là điểm tiêu cực cần làm rõ trong kỳ đại hội tới. Khoản này tăng mạnh từ 2.64% vốn chủ năm 2022 lên tới 81% năm 2023.

- Bảo lãnh và cam kết khác ngoại bảng chỉ chiếm 0.28%/VCSH

- Tỷ lệ bao phủ nợ xấu của MBB là 141.2% > 100% là tốt

- Casa MBB đứng top 1 Việt Nam

- Tổng chi phí hoạt động/dư nợ cho vay khách hàng là 2.44% < 3% là tốt

- ROE 2023 của MBB đạt 21.4%

Tổng kết: MBB làm tốt ở yếu tố (a), nhưng việc doanh nghiệp còn có các mảng kinh doanh tiền vào các mảng đầu tư chứng khoán (cụ thể là trái phiếu) còn chứa nhiều rủi ro cần thay đổi để có thể thực sự là khoản đầu tư hoàn hảo 100%. Hiện tại MBB được Investi đánh giá là DN tốt nhưng chiến lược kinh doanh còn chưa đủ an toàn, bù lại việc Investi đầu tư nắm giữ MBB vào thời điểm P/b <=1 với giá rất rẻ cũng coi như bù lại phần nào yếu tố rủi ro.

Comentarios